PwCあらた有限責任監査法人は、国内唯一の純粋な外資系の監査法人であると言われています。

規模に関しては、他の3法人と比べて、PwCあらた有限責任監査法人は小規模となっており、クライアント数も他と比べて少数となっています。

そんなPwCあらた有限責任監査法人ですが、今回はさまざまな角度から分析して、丸裸にしてみたいと思います。

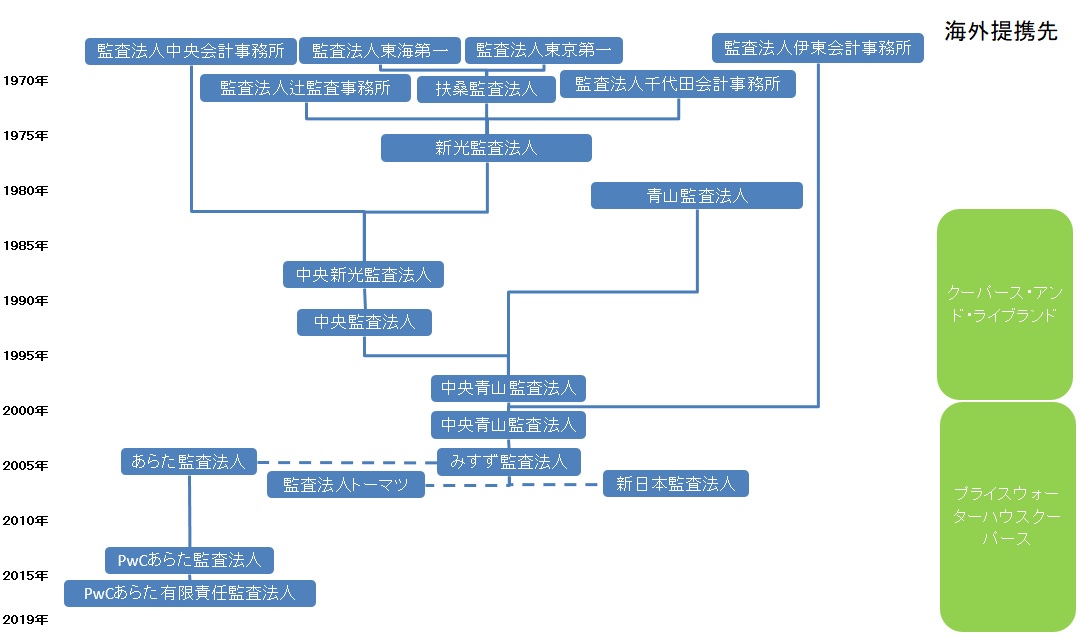

あらた監査法人の成り立ち

- 1968年 監査法人東海第一監査事務所設立

- 1968年 監査法人東京第一公認会計士事務所設立

- 1968年 監査法人中央会計事務所設立

- 1969年 監査法人伊東会計事務所設立

- 1969年 監査法人千代田事務所設立

- 1970年 監査法人辻監査事務所設立

- 1973年 監査法人東海第一監査事務所と監査法人東京第一公認会計士事務所が合併、扶桑監査法人へ

- 1978年 扶桑監査法人、監査法人千代田事務所、監査法人辻監査事務所が合併し、新光監査法人へ

- 1983年 青山監査法人設立

- 1988年 監査法人中央会計事務所と新光監査法人が合併し、中央新光監査法人へ

- 1993年 中央新光監査法人が名称変更し、中央監査法人へ

- 1998年 プライスウォーターハウスとクーパース・アンド・ライブランドが合併し、プライスウォーターハウスクーパースとなる。

- 2000年 中央監査法人と青山監査法人が合併し、中央青山監査法人へ

- 2001年 監査法人伊東会計事務所を吸収合併

- 2006年 あらた監査法人分離設立

- 2006年 みすず監査法人へ名称変更

- 2015年 PwCあらた監査法人へ名称変更

- 2016年 有限責任監査法人へと移行し、PwCあらた有限責任監査法人へ名称変更

PwCあらた有限責任監査法人は、日本の大手監査法人のひとつで、プライスウォーターハウスクーパースが設立した監査法人です。

もともとプライスウォーターハウスクーパースは、中央青山監査法人と提携していました。

ところが中央青山監査法人で起きたカネボウの粉飾決算事件を発端として顧客離れが進み、中央青山監査法人の存続が難しくなりました。

これを受けてプライスウォーターハウスクーパースは、中央青山監査法人の受け皿としてあらた監査法人を設立したのが始まりです。

上記ではあらた監査法人の成り立ちに中央系の成り立ちも含めましたが、これを含めるかどうかは議論のあるところだと思います。

あらた監査法人は、青山系の部門が分離独立して設立した監査法人であり、中央系の部門は、その後みすず監査法人を経て、新日本監査法人と監査法人トーマツに吸収されて消滅したとみる考え方もあると思います。

拠点数は四大監査法人の中で最低、地方切り捨てとの見方も

PwCあらた有限責任監査法人は国内に以下の拠点を有しています。

| 区分 | 住所 |

| 地区事務所 | 名古屋、大阪、福岡 |

東京以外の拠点は、名古屋、大阪、福岡の3拠点しかありません。

地区拠点をどのように展開するかは、各法人の経営方針によるところが大きいのですが、あらたはこれ以上の地区展開は行う気はないようです。

効率性のみを考えれば、都市部にのみ拠点を置き、中央集中型の経営スタイルをとったほうが効率的な経営が可能です。

監査の品質向上が叫ばれるようになり、管理しやすい中央集中型の経営スタイルをとる法人が増えていますが、あらたはこの先駆けなのかもしれません。

規模

PwCあらた有限責任監査法人の人員数、売上高は以下のとおりです。

人員

(単位:人)

| 区分 | 公認会計士 | その他 |

| 社員 | 103 | 27 |

| 職員 | 866 | 1,781 |

| 合計 | 969 | 1,808 |

売上高

(単位:百万円)

| 区分 | 前期 | 当期 |

| 監査業務 | 17,499 | 21,653 |

| 非監査業務 | 19,532 | 20,668 |

| 合計 | 37,032 | 42,321 |

関係会社で提供しているサービス

監査法人の本来業務は監査業務であり、その他のコンサルティング業務や税務を同時提供することには、常に賛否両論があります。

そこでこれらの批判をかわすため、各監査法人は関係会社を作り、そこでコンサルティング業務や税務を行っています。

あらたでも以下の関係会社を作り、コンサルティング業務や税務を行っています。

またあらたの関係会社に、監査法人(PwC京都監査法人)があるのが特徴的です。

PwC京都監査法人は、みすず監査法人の京都事務所が分離独立して設立した監査法人で、KDDIや日本電産、京セラ、任天堂など名だたるクライアントを有しています。

あらた監査法人設立時に、有力クライアントであった京セラの稲森会長の意向で京都監査法人が分離独立したともいわれています。

| 名称 | 業務内容 |

| PwC京都監査法人 | 会計監査、国内海外ファイナンス関連サポート、上場申請のための監査、システム監査 |

| PwC税理士法人 | 国内税務、国際税務、組織再編、M&A関連、移転価格税制対応等 |

| PwCコンサルティング合同会社 | ストラテジーコンサルティング、マネジメントコンサルティング、テクノロジーコンサルティング、リスクコンサルティング |

| PwCアドバイザリー合同会社 | M&Aアドバイザリー、事業再生・事業再編、フォレンジック、インフラ構築の最適化 |

| PwC弁護士法人 | 企業法務案件、M&A・組織再編、人事労務案件、税務調査・税務紛争対応、インベストメント マネジメント等に関する法律サービス |

| PwC総合研究所合同会社 | 規制対応に関する包括的な支援、持続可能なビジネスモデルの構築とベンチマーキング、リスク管理体制、リスク計測モデル・手法などの妥当性評価ならびに高度化支援 |

| PwCサステナビリティ合同会社 | 「サステナビリティ」の領域における保証業務やアドバイザリーサービスの提供 |

| PwCビジネスアシュアランス合同会社 | コンプライアンス・テスティングに関する支援、危機対応・信頼回復支援に関するサービス |

| PwCサイバーサービス合同会社 | セキュリティアセスメント、セキュリティコンサルティング、セキュリティマネジメント、インシデントレスポンス |

| PwCビジネスアシュアランス合同会社 | ソフトウェアライセンス再販売、ソフトウェア保守サービスおよびPwC保有のビジネスソリューションの販売サービスを提供 |

| PwCアセットアドバイザリー合同会社 | 不動産などの信託受益権や、ファンド組成に関連する募集の取り扱い業務に特化したサービスを提供 |

| PwC Japan合同会社 | 日本におけるPwCメンバーファームの人事、総務、経理、マーケティング、ITなどの業務を提供 |

財務面から見たあらた監査法人

監査証明業務の状況

直近2年のあらたの監査クライアントの状況です。

| 当期 | 前期 | 増減 | |

| 金商法・会社法監査 | 141 | 136 | +5 |

| 金商法監査 | 51 | 52 | △1 |

| 会社法監査 | 434 | 459 | △25 |

| 学校法人監査 | 3 | 2 | +1 |

| 労働組合監査 | ー | ー | ー |

| その他法定監査 | 144 | 148 | △4 |

| その他任意監査 | 343 | 331 | +12 |

| 合計 | 1,116 | 1,128 | △12 |

金商法・会社法監査のクライアント数は5社増加していますが、会社法監査のクライアントは25社も減少しています。

これは限られたリソースをより収益性の高い金商法・会社法監査の領域に集中した結果だと思います。

恐らく報酬交渉に応じなかった会社法監査のクライアントについては、監査契約を更新しなかったということなのでしょう。

売上高の状況

直近2年の監査証明業務と非監査証明業務の売上高です。

(単位:百万円)

| 当期 | 前期 | 増減 | |

| 監査証明業務 | 23,455 | 21,653 | +1,802 |

| 非監査証明業務 | 22,167 | 20,668 | +1,499 |

| 合計 | 45,622 | 42,321 | +3,301 |

監査証明業務については、監査品質向上に伴い増加する監査コストをうまく監査報酬に転嫁できたことから、クライアント数は減少しているにも関わらず18億円の増収となっています。

また非監査証明業務については、クライアント数は121社増加しており、売上高も14億円の増加となっています。

リソース不足が響き、EY新日本とあずさでは非監査証明業務の売上高を落としている中、バランスよく成長を果たしているのがあらたということになります。

社員・職員の状況

直近2年の社員・職員の状況です。

| 当期 | 前期 | 増減 | |

| 社員 | 145 | 130 | +15 |

| 職員 | 2,910 | 2,647 | +263 |

| 合計 | 3,055 | 2,777 | +278 |

職員数をさらに詳細に見ていく、以下のようになっています。

| 当期 | 前期 | 増減 | |

| 公認会計士 | 900 | 866 | +34 |

| 試験合格者 | 532 | 479 | +53 |

| 監査補助職員 | 882 | 805 | +77 |

| その他の事務職員 | 596 | 497 | +99 |

| 合計 | 2,910 | 2,647 | +263 |

すべての職員が増加しています。

特にその他の事務職員の増加が著しく20%程度の増加となっています。また試験合格者数も増加しており、11%程度の増加となっています。

一方で公認会計士に数は4%程度の伸びに留まっており、売り手市場の中、思うように採用が伸びなかった状況が伺えます。

人件費の状況

人件費の状況は以下のとおりです。

| 当期 | 前期 | 増減 | |

| 報酬給与 | 25,500 | 23,010 | +2,490 |

| 一人当たり報酬給与 | 8,347千円 | 8,286千円 | +61千円 |

人員数増加に伴い報酬給与も増加しています。

監査業務に関わる売上高、非監査業務に関わる売上高ともに増加させており、好調を維持しているあらたですが、一人当たり報酬給与も前年比で61千円の増加となっています。

業績の状況

直近の業績の状況は以下のとおりです。

| 当期 | 前期 | 増減 | |

| 業務収入 | 45,622 | 42,321 | +3,301 |

| 業務費用 | 45,534 | 41,144 | +4,390 |

| 営業利益 | 88 | 1,176 | △1,088 |

| 営業外収益 | 196 | 69 | +127 |

| 営業外費用 | 89 | 61 | +28 |

| 経常利益 | 195 | 1,185 | △990 |

| 特別利益 | 82 | 87 | △5 |

| 特別損失 | 68 | 366 | △298 |

| 税引前当期純利益 | 209 | 905 | △696 |

| 法人税等 | 95 | 333 | △238 |

| 当期純利益 | 114 | 572 | △458 |

業務収入は監査証明業務、非監査証明業務とも増加した結果、33億円の増加となっています。

一方で業務費用については43億円増加の45,534百万円となっています。

これは人件費が30億円増加していることに加え、その他業務費用が8億円増加したことが主な原因となっています。

これらの結果、営業収益は10億円減の88百万円に留まっています。

しかしながら前年のおいては、投資損失引当金繰入を2億円計上していましたが、今回の決算ではそのような特殊要因はなかったことから、最終的には税前利益209百万円、最終利益114百万円となっています。

業績を伸ばしているあらたですが、業績の伸び以上にコストが増加しており、増収を維持するも減益となってしまっています。

クライアントから見たPwCあらた監査法人

PwCあらた有限責任監査法人は、2018年6月現在で123社(※)の上場企業の監査を実施しています。

※独自集計した総数であり、株式公開直後の会社等は含まれていません。

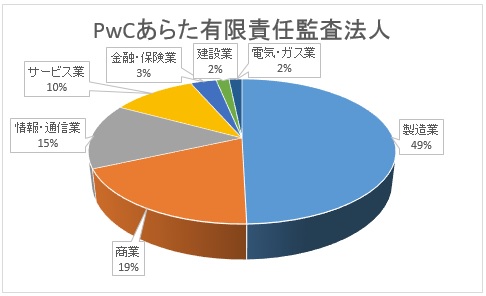

クライアント構成

PwCあらた有限責任監査法人が担当する上場企業が属する業種別の比率は以下のとおりです。

社数が123社と四大監査法人の中では少ないのですが、トヨタやソニーといった名だたるメーカーを監査していることもあり、約半数のクライアントが製造業に属しています。

その反面、クライアントが属する業種のバリエーションが他の監査法人に比べて少ないとも言えますので、いろいろな業種の会社の監査を担当してみたいと思っている人は、注意が必要です。

売上高1兆円超のクライアント

売上高が1兆円超のクライアントを集めてみました。

PwCあらた有限責任監査法のクライアントで売上高が1兆円を超える企業は14社ありました。

新日本42社、あずさ55社、トーマツ33社と比べると総数は少なめです。

ただあらたはクライアントの11.3%が売上高1兆円超の企業と他(トーマツ3.6%、あずさ7.7%、新日本4.7%)と比べて全クライアントに占める売上高1兆円超企業の比率が高いことが見て取れます。

これはあらたに入れば、売上高1兆円超企業の監査に携われる可能性が高いことを意味します。

また日本企業で売上高No1を誇るトヨタの監査を行っているのはあらたです。

トヨタの売上高は29兆3,795億円と2位の本田15兆3,611億円を大きく引き離しています。

このような企業を近くで見ることができるのは、あらたの大きな魅力のひとつですね。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | トヨタ自動車(株) | 29,379,510 |

| 2 | ソニー(株) | 8,543,982 |

| 3 | 豊田通商(株) | 6,491,035 |

| 4 | 東京海上ホールディングス(株) | 5,399,115 |

| 5 | (株)東芝 | 3,947,596 |

| 6 | アイシン精機(株) | 3,908,937 |

| 7 | シャープ(株) | 2,427,271 |

| 8 | 昭和シェル石油(株) | 2,045,936 |

| 9 | 旭化成(株) | 2,042,216 |

| 10 | (株)豊田自動織機 | 2,003,973 |

| 11 | 日野自動車(株) | 1,837,982 |

| 12 | ソニーフィナンシャルホールディングス(株) | 1,503,630 |

| 13 | 王子ホールディングス(株) | 1,485,895 |

| 14 | トヨタ紡織(株) | 1,399,530 |

最終利益の多いクライアント上位10社

続いて最終利益の多いクライアント(=儲かっている会社)上位10社です。

トヨタが売上高に引き続き、堂々の一位で2兆4,939億円となっています。

債務超過に転落する恐れもあった東芝ですが、WH関連の債権売却益などもあり、8,040億円で2位に入っています。

(単位:百万円)

| 順位 | 社名 | 最終利益 |

| 1 | トヨタ自動車(株) | 2,493,983 |

| 2 | (株)東芝 | 804,011 |

| 3 | ソニー(株) | 490,794 |

| 4 | 東京海上ホールディングス(株) | 284,183 |

| 5 | 旭化成(株) | 170,248 |

| 6 | (株)豊田自動織機 | 168,180 |

| 7 | アイシン精機(株) | 134,551 |

| 8 | 豊田通商(株) | 130,228 |

| 9 | シャープ(株) | 70,225 |

| 10 | (株)ネクソン | 56,750 |

銀行

PwCあらた有限責任監査法は上場している銀行の監査は行っていません。

非上場の金融機関の監査は行っているようですが、銀行の監査に携わってみたいと思っている人は、他の監査法人を選ぶ必要があるようです。

証券会社

上場証券会社のうち、PwCあらた有限責任監査法が担当しているのは松井証券1社のみです。

上場クライアント数が他に比べて少ないので、仕方ないと思いますが、あらたのクライアントはメーカーが多いですね。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | 松井証券(株) | 32,210 |

電力会社

PwCあらた有限責任監査法のクライアントで電力関連の会社は新電力のイーレックス(株)のみです。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | イーレックス(株) | 46,948 |

放送局

PwCあらた有限責任監査法のクライアントに上場している放送局はありません。

電鉄会社

PwCあらた有限責任監査法のクライアントに上場している電鉄会社はありません。

IFRS

IFRS任意適用会社は現在149社あるのですが、そのうちPwCあらた有限責任監査法のクライアントは以下の13社です。

株式会社LIFULL

エムスリー株式会社

株式会社ネクソン

LINE株式会社

株式会社メタップス

株式会社ベルシステム24ホールディングス

株式会社豊田自動織機

アイシン精機株式会社

ノーリツ鋼機株式会社

豊田通商株式会社

兼松株式会社

ユニ・チャーム株式会社

コナミホールディングス株式会社

米国基準

米国基準を採用している上場会社は現在19社しか残っていません。そのうちPwCあらた有限責任監査法のクライアントは以下の3社です。

株式会社東芝

ソニー株式会社

トヨタ自動車株式会社

他の監査法人も気になるという人は、こちらの記事もどうぞ。

コメント