有限責任あずさ監査法人は、2003年に朝日監査法人と新日本監査法人のKPMG部門が分離して設立したあずさ監査法人とが合併してできた監査法人で、海外の大手会計事務所の一つKPMGのメンバーファームです。

日本では、EY新日本有限責任監査法人、有限責任監査法人トーマツ、あらた有限責任監査法人と並び日本を代表する四大監査法人のうちの一つです。

近年、有限責任あずさ監査法人は、東芝問題で多くのクライアントの流出を招いた新日本有限責任監査法人から多数のクライアントを獲得して、業績を伸ばしました。

今回は、そんな有限責任あずさ監査法人をさまざまな角度から分析して、丸裸にしてみたいと思います。

あずさ監査法人の成り立ち

有限責任あずさ監査法人の成り立ちは以下のとおりです。

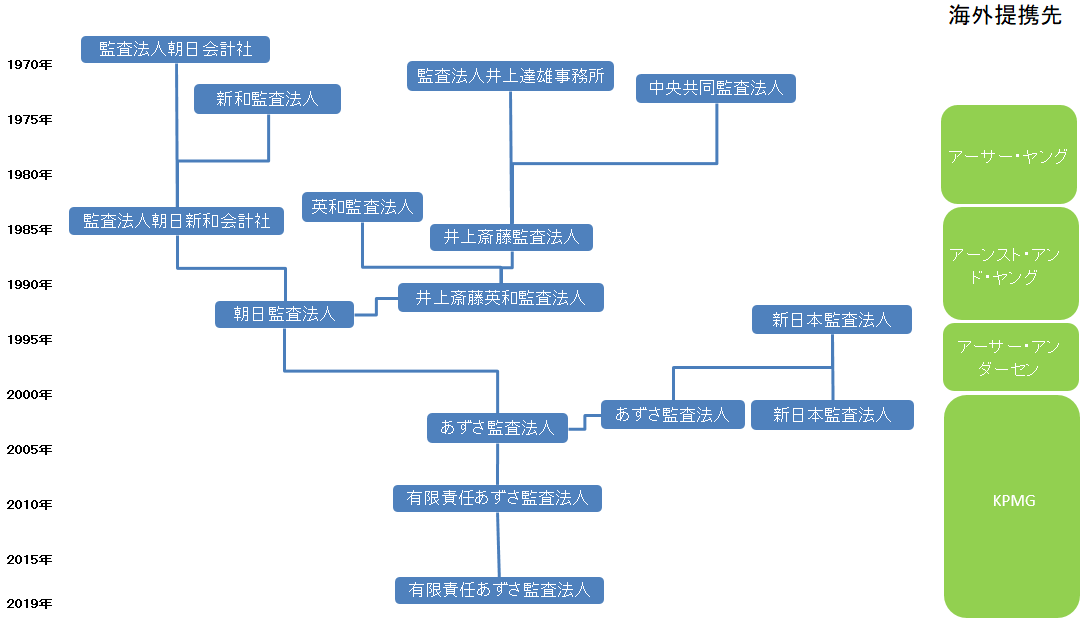

- 1969年 監査法人朝日会計社設立

- 1974年 新和監査法人設立

- 1974年 中央共同監査法人設立

- 1976年 監査法人朝日会計社はアーサー・ヤングと海外提携開始

- 1984年 英和監査法人設立

- 1985年 監査法人朝日会計社と新和監査法人が合併し、監査法人朝日新和会計社へ

- 1987年 中央共同監査法人と監査法人井上達雄事務所が合併し、井上斎藤監査法人へ

- 1989年 海外提携先であるアーサー・ヤングがアーンスト・アンド・ウィニーと合併し、アーンスト・アンド・ヤングとなる。

- 1991年 井上斎藤監査法人と英和監査法人が合併し、井上斎藤英和監査法人へ

- 1993年 監査法人朝日新和会計社と井上斎藤英和監査法人が合併し、朝日監査法人へ

- 1993年 アーンスト・アンド・ヤングとの海外提携を解消し、アーサー・アンダーセンと新たに海外提携を開始

- 2002年 エンロン事件を契機にアーサー・アンダーセンが解散

- 2003年 新日本監査法人のKPMG部門が分離し、あずさ監査法人設立

- 2003年 KPMGとの海外提携開始

- 2004年 朝日監査法人とあずさ監査法人が合併し、あずさ監査法人へ

- 2010年 有限責任制に移行し、有限責任あずさ監査法人へ名称変更

あずさ監査法人の母体は、1969年に設立された監査法人朝日会計社です。

創業者の尾沢修治氏が住友銀行の出身であったことから、監査法人朝日会計社は三井住友銀行、 住友商事、 住友化学など住友系の会社を多くクライアントに持つ名門監査法人でした。

そんな監査法人朝日会計社なのですが、当時民営化が予定されていた電電公社(現NTT)や国鉄(現JR各社)などの監査業務を受嘱すべく、規模を拡大し体制を強化することによって他の監査法人と差別化するために、1985年に準大手の新和監査法人と合併し、監査法人朝日新和会計社となって、目論見どおりNTTとJR東日本の監査業務を獲得することに成功しています。

その後、監査法人朝日新和会計社は海外提携先事務所の再編の渦に巻き込まれていきます。

そもそも監査法人朝日会計社は、アーサー・ヤングと業務提携していました。

ところが多くの訴訟案件を抱え経営難に陥ったアーサー・ヤングが1989年にアーンスト・アンド・ウィニーに救済合併され、アーンスト・アンド・ヤングとなっています。

もともとアーンスト・アンド・ウィニーは、太田昭和監査法人(現EY新日本有限責任監査法人)と海外提携していました。

そのため、合併後の日本における提携先は、監査法人朝日新和会計社と太田昭和監査法人の二社となったのですが、救済された側のアーサー・ヤングの立場は弱く、次第に太田昭和監査法人を優先するようになっていき、監査法人朝日新和会計社は不満をためていきます。

このような状況を解消すべく、太田昭和監査法人は、監査法人朝日新和会計社との合併を持ち掛けたのですが、大手同士の合併は、監査市場の寡占を招くとして当時の大蔵省の許可が下りず、合併は実現しませんでした。

結局、その後1993年に不満を爆発させた監査法人朝日新和会計社は、アーンスト・アンド・ヤングとの海外提携を解消し、新たにアーサー・アンダーセンと海外提携することにしています。

そしてアーサー・アンダーセンとの海外提携を契機に、もともとアーサー・アンダーセンの直営事務所であった井上斎藤英和監査法人と合併し、朝日監査法人となっています。

その後、エンロン事件によってアーサー・アンダーセンが解散することになり、新たにKPMGと海外提携することとなり、新日本監査法人のKPMG部門が分離して設立したあずさ監査法人と合併し、あずさ監査法人となって、現在に至っています。

「朝日」の名を捨てた理由

あずさ監査法人の前身は、朝日監査法人です。

朝日監査法人は、1969年に設立された監査法人朝日会計社を母体とする名門監査法人でした。

2004年に行われた新日本監査法人のKPMG部門との合併に際しても、本来なら、朝日監査法人がKPMG部門を吸収して、朝日監査法人として存続するのが順当だったはずです。

しかしながら、合併を契機に歴史のある「朝日」の名を捨ててしまいました。

これは、当時の海外提携先であるアーサー・アンダーセンがエンロン事件によって、解散に追い込まれたことが原因です。

アーサー・アンダーセンは、会計監査を実施していた米国エネルギー大手のエンロン社が行った多額の債務の不正なオフバランス化をはじめとする粉飾決算について、これを見逃したのみならず、監査報酬をはるかに超えるコンサルティング報酬を得て、粉飾決算の方法を積極的に指南していたことが発覚したのでした。

また当局による捜査に際して、大量の監査資料を破棄するなど証拠隠滅を行ったとして、その責任を追及され、Big5の一角を占めていたアーサー・アンダーセンは、最終的に解散まで追い込まれたのでした。

この2001年に発覚したエンロン事件によって、朝日監査法人は海外提携先を失ってしまいます。

多くの日本企業が海外進出を果たしている中、現地の会計制度に精通している海外提携先を失うことは致命傷であり、朝日監査法人にとっては、新たな海外提携先を見つけることが急務でした。

ちょうどこの頃、海外提携先にアーンスト・アンド・ヤングを持つ太田昭和監査法人とKPMGを持つセンチュリー監査法人が合併し、2001年に新日本監査法人へと名称変更し、その後、海外提携先をアーンスト・アンド・ヤングに一本化したため、KPMGは日本での業務提携先を失っていました。

海外での提携先を失った朝日監査法人と日本での提携先を失ったKPMGの利害が一致したため、2003年に朝日監査法人とKPMGは業務提携することになりました。

またこれに答える形で、旧センチュリー監査法人のKPMG部門が新日本監査法人より分離し、あずさ監査法人を設立し、その翌年、朝日監査法人と合併したのでした。

この時、「朝日」の名はアーサー・アンダーセンを強く連想させていたため、負のイメージを払しょくするため、「あずさ」と名乗ることを選んだのでした。

拠点数はトーマツに続く国内第二位

あずさは東京事務所の他、11の地区事務所と13の地区オフィスを有しています。

| 区分 | 住所 |

| 地区事務所 | 札幌、仙台、北陸、北関東、横浜、名古屋、京都、大阪、神戸、広島、福岡 |

| 地区オフィス | 盛岡、高崎、静岡、浜松、新潟、長岡、福井、富山、岐阜、三重、岡山、下関、松山 |

これは合計37の拠点を有するトーマツに次いで、国内第二位の多さです。

地区展開については、各監査法人の経営方針と深く関係しています。

地区展開を積極的に行うことによって、地方の上場企業等の監査業務を獲得しやすくなることが考えられます。

一方で地区事務所での監査の品質を維持するために多額のコストが必要となることから、これらのバランスを取ることが重要になってきます。

かつては、地方にある監査業務を獲得するため、積極的に地区展開を図る監査法人が多かったのですが、近年は採算の合わない地区事務所を閉鎖し、最寄りの拠点から監査チームを派遣する監査法人が増えています。

関係会社で提供しているサービス

監査法人の本来業務は監査業務であり、その他のコンサルティング業務や税務を同時提供することには、常に賛否両論があります。

そこでこれらの批判をかわすため、各監査法人は関係会社を作り、そこでコンサルティング業務や税務を行っています。

あずさ監査法人でも以下の関係会社を作り、コンサルティング業務や税務を行っています。

| 名称 | 業務内容 |

| KPMG税理士法人 | 国内税務、国際税務、組織再編、M&A関連、移転価格税制対応等 |

| KPMGコンサルティング | リスクコンサルティングをはじめとする各種コンサルティング業務 |

| KPMG FAS | 国内外のM&Aや事業再生を支援するディールアドバイザリー業務、経営戦略の策定と実行を支援するストラテジー業務等 |

| KPMGあずさサステナビリティ | 「サステナビリティ」の領域における保証業務やアドバイザリーサービスの提供 |

| KPMGヘルスケアジャパン | 医療やヘルスケア関連産業に特化して、戦略立案、ビジネスモデル構築支援等のビジネスアドバイザリーサービスや、M&A、ファイナンス、事業再生リストラクチャリング等のトランザクションに関わるフィナンシャルアドバイザリーサービスを提供 |

| KPMG社会保険労務士法人 | グローバルに展開する日本企業および外資系企業の日本子会社等に対して労働社会保険の諸手続きの代行業務、海外への駐在員派遣に伴う社会保障協定に関する申請手続きおよび就業規則の作成・見直し等のアドバイザリー業務を日英対応の“バイリンガル”で提供 |

| KPMGイグニション東京 | イノベーションラボ、インサイトセンター、テクノロジーセンターで構成されたユニークな施設を運営し、KPMG自身のデジタル変革を進めることと、その経験も活用してクライアントのデジタル変革をサポートするサービスを提供 |

| KPMGモビリティ研究所 | モビリティ専門の研究拠点 |

財務面から見たあずさ監査法人

監査証明業務の状況

あずさの直近2年の監査クライアントの状況です。

| 当期 | 前期 | 増減 | |

| 金商法・会社法監査 | 773 | 756 | +17 |

| 金商法監査 | 41 | 43 | △2 |

| 会社法監査 | 1,366 | 1,372 | △6 |

| 学校法人監査 | 49 | 51 | △2 |

| 労働組合監査 | 17 | 18 | △1 |

| その他法定監査 | 516 | 513 | +3 |

| その他任意監査 | 796 | 728 | +68 |

| 合計 | 3,558 | 3,481 | +77 |

2017年11月より2018年6月まで新規の監査契約の受嘱を停止してきたあずさですが、金商法・会社法監査のクライアント数は17社も増加しています。

2017年7月から10月までの4か月の間に17社も上場企業の監査クライアントが増加したということだと思いますが、そのような状況を受けて、キャパシティーがパンクしてしまい、新規監査契約の受嘱を停止したということなのでしょう。

売上高の状況

直近2年の監査証明業務と非監査証明業務の売上高です。

(単位:百万円)

| 当期 | 前期 | 増減 | |

| 監査証明業務 | 76,549 | 72,160 | +4,389 |

| 非監査証明業務 | 20,571 | 23,792 | △3,220 |

| 合計 | 97,121 | 95,952 | +1,169 |

監査証明業務については、43億円の増収となり、反対に非監査証明業務が32億円の減少となっています。

監査証明業務の売上高については、クライアント数の増加とともに、増収となっています。

反対に非監査証明業務については、大きく数字を落とすことになっています。

2017年11月より2018年6月まで新規監査業務の受嘱を停止してきたあずさですが、結果的に監査証明業務は6%以上の増収を達成しています。

また働き方改革に積極的に取り組んできたあずさですが、非監査証明業務は13%以上の減収となっています。

EY新日本と同様に、人材が不足する中、非監査証明業務の受注を落として、監査証明業務に監査資源を回した結果なのだと思います。

社員・職員の状況

直近2年の社員・職員の状況です。

| 当期 | 前期 | 増減 | |

| 社員 | 603 | 614 | △11 |

| 職員 | 3,869 | 3,848 | +21 |

| 合計 | 4,472 | 4,462 | +10 |

※監査補助職員とその他事務職員は含んでいない

職員数をさらに詳細に見ていく、以下のようになっています。

| 当期 | 前期 | 増減 | |

| 公認会計士 | 2,649 | 2,613 | △36 |

| 試験合格者 | 1,220 | 1,235 | +15 |

| 合計 | 3,869 | 3,848 | △21 |

※あずさは2017年6月期においては監査補助職員とその他事務職員の数を公表していないため、今回の比較ではこれらの数を除いている

試験合格者の数は増えていますが、公認会計士の数は減少しています。

働き方改革に積極的に取り組んでいるあずさですが、人材の流出に歯止めが掛かっていない状況が伺えます。

人件費の状況

直近2年の人件費の状況は以下のとおりです。

| 当期 | 前期 | 増減 | |

| 報酬給与 | 42,547 | 41,997 | +550 |

| 一人当たり報酬給与 | 10,996千円 | 10,913千円 | +83千円 |

| 賞与 | 13,368 | 12,110 | +1,258 |

| 一人当たり賞与 | 3,455千円 | 3,147千円 | +308千円 |

報酬給与、賞与とも昨年よりも増加しています。

一人当たり報酬給与は前期との比較で83千円増加の10,996千円となっています。また一人当たり賞与も308千円増加の3,455千円となっています。

なお、あずさは2017年6月期まで監査補助職員とその他事務職員の数を公表してこなかったため、一人当たり報酬給与の計算にこれらの数を含めていません。従って他法人より一人当たり報酬給与や賞与の金額は上振れしていますが、数字のトレンドを把握する観点で見ていただければと思います。

業績の状況

直近2年の業績の状況は以下のとおりです。

| 当期 | 前期 | 増減 | |

| 業務収入 | 97,121 | 95,952 | +1,169 |

| 業務費用 | 96,636 | 91,166 | +5,470 |

| 営業利益 | 484 | 4,785 | △4,301 |

| 営業外収益 | 2,776 | 622 | +2,154 |

| 営業外費用 | 576 | 511 | +65 |

| 経常利益 | 2,184 | 4,896 | △2,712 |

| 特別損失 | ー | 738 | △738 |

| 税引前当期純利益 | 2,184 | 4,157 | △1,973 |

| 法人税等 | 815 | △1,837 | +2,652 |

| 当期純利益 | 1,369 | 5,994 | △4,625 |

業務収入はクライアント増加に伴い11億円増加の971億円と11億円の増収となっています。

一方で業務費用は54億円増加の966億円となっています。

これは人件費が34億円増加していることに加え、施設関連費用が13億円増加したことが主な原因となっています。

これらの結果、営業収益は43億円減の4億円に留まっています。

また今回の決算において営業外収益27億円を計上していますが、このうち15億円は貸倒引当金の戻入益となっています。

前期は16億円の貸倒引当金が計上されていたのですが、当期は35百万円と大幅に減少しています。

この貸倒引当金の戻入益がなければ、赤字に陥っていたものと思われますが、いったい何があったのでしょうか。

いずれにしても増収は達成したものの、固定費負担の増加に伴い、大幅な減収となってしまったようです。

ここまで業容を拡大してきたあずさですが、今後の決算の行方が気になるところです。

クライアントから見たあずさ監査法人

有限責任あずさ監査法人は、2018年6月現在で714社(※)の上場企業の監査を実施しています。

※独自集計した総数であり、株式公開直後の会社等は含まれていません。

クライアント構成

有限責任あずさ監査法人が担当する上場企業が属する業種別の比率は以下のとおりです。

ホンダやパナソニックを担当する有限責任あずさ監査法人ですが、やはり他の監査法人と比べてみても製造業のクライアントが多いようです。

クライアントが属する業種の偏りが少なく、バランスは良いように思います。

売上高1兆円超のクライアント

売上高が1兆円超のクライアントを集めてみました。

有限責任あずさ監査法人のクライアントで売上高が1兆円を超える企業は55社ありました。

そして売上高が最も多かったのは、ホンダで15兆3,611億円でした。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | ホンダ | 15,361,146 |

| 2 | 日本郵政(株) | 12,920,375 |

| 3 | 日本電信電話(株) | 11,799,587 |

| 4 | パナソニック(株) | 7,982,164 |

| 5 | (株)かんぽ生命保険 | 7,952,951 |

| 6 | 第一生命ホールディングス(株) | 7,037,827 |

| 7 | (株)セブン&アイ・ホールディングス | 6,037,815 |

| 8 | (株)三井住友フィナンシャルグループ | 5,764,172 |

| 9 | 新日鐵住金(株) | 5,668,663 |

| 10 | MS&ADインシュアランスグループホールディングス(株) | 5,217,835 |

| 11 | 住友商事(株) | 4,827,323 |

| 12 | (株)NTTドコモ | 4,769,409 |

| 13 | 三菱電機(株) | 4,431,198 |

| 14 | 双日(株) | 4,209,077 |

| 15 | 三菱重工業(株) | 4,110,816 |

| 16 | マツダ(株) | 3,474,024 |

| 17 | (株)SUBARU | 3,405,221 |

| 18 | (株)メディパルホールディングス | 3,146,314 |

| 19 | 住友電気工業(株) | 3,082,247 |

| 20 | 東日本旅客鉄道(株) | 2,950,156 |

| 21 | オリックス(株) | 2,862,771 |

| 22 | 中部電力(株) | 2,853,309 |

| 23 | NEC | 2,844,447 |

| 24 | アルフレッサ ホールディングス(株) | 2,602,917 |

| 25 | コスモエネルギーホールディングス(株) | 2,523,106 |

| 26 | コマツ | 2,501,107 |

| 27 | 富士フイルムホールディングス(株) | 2,433,365 |

| 28 | 住友化学(株) | 2,190,509 |

| 29 | (株)NTTデータ | 2,117,167 |

| 30 | アサヒグループホールディングス(株) | 2,084,877 |

| 31 | (株)リコー | 2,063,363 |

| 32 | (株)ゆうちょ銀行 | 2,044,940 |

| 33 | (株)神戸製鋼所 | 1,881,158 |

| 34 | キリンホールディングス(株) | 1,863,730 |

| 35 | 阪和興業(株) | 1,791,118 |

| 36 | 東京ガス(株) | 1,777,344 |

| 37 | 武田薬品工業(株) | 1,770,531 |

| 38 | 三井不動産(株) | 1,751,114 |

| 39 | (株)商船三井 | 1,652,393 |

| 40 | 三菱マテリアル(株) | 1,599,533 |

| 41 | 大成建設(株) | 1,585,497 |

| 42 | 川崎重工業(株) | 1,574,242 |

| 43 | (株)ヤマダ電機 | 1,573,873 |

| 44 | 旭硝子(株) | 1,463,532 |

| 45 | 凸版印刷(株) | 1,452,751 |

| 46 | 日本航空(株) | 1,383,257 |

| 47 | 三井住友トラスト・ホールディングス(株) | 1,350,946 |

| 48 | (株)博報堂DYホールディングス | 1,335,030 |

| 49 | 中国電力(株) | 1,314,967 |

| 50 | 大阪ガス(株) | 1,296,238 |

| 51 | TDK(株) | 1,271,747 |

| 52 | 近鉄グループホールディングス(株) | 1,222,779 |

| 53 | 東京エレクトロン(株) | 1,130,728 |

| 54 | コニカミノルタ(株) | 1,031,256 |

| 55 | (株)資生堂 | 1,005,062 |

最終利益の多いクライアント上位10社

続いて最終利益の多いクライアント(=儲かっている会社)上位10社です。

売上高1位のホンダが最終利益でも1兆593億円で1位となっています。

売上高では2位だった日本郵政(株)は最終利益では5位に転落しています。

反対に売上高ではTOP10入りしなかった(株)NTTドコモですが、最終利益では3位に入っています。携帯事業は儲かるようですね。

(単位:百万円)

| 順位 | 社名 | 最終利益 |

| 1 | ホンダ | 1,059,337 |

| 2 | 日本電信電話(株) | 909,695 |

| 3 | (株)NTTドコモ | 744,542 |

| 4 | (株)三井住友フィナンシャルグループ | 734,368 |

| 5 | 日本郵政(株) | 460,623 |

| 6 | 第一生命ホールディングス(株) | 363,928 |

| 7 | (株)ゆうちょ銀行 | 352,775 |

| 8 | オリックス(株) | 313,135 |

| 9 | 住友商事(株) | 308,521 |

| 10 | 東日本旅客鉄道(株) | 288,957 |

銀行

有限責任あずさ監査法人のクライアントで銀行を集めてみました。

売上高1位は(株)三井住友フィナンシャルグループで5兆7,641億円です。続いて(株)ゆうちょ銀行が2位となっており、2兆449億円となっています。

上位3行の売上高が1兆円を超えていますが、その下の地銀クラスだと規模はだいぶ小さくなっています。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | (株)三井住友フィナンシャルグループ | 5,764,172 |

| 2 | (株)ゆうちょ銀行 | 2,044,940 |

| 3 | 三井住友トラスト・ホールディングス(株) | 1,350,946 |

| 4 | (株)山口フィナンシャルグループ | 161,280 |

| 5 | (株)北洋銀行 | 143,611 |

| 6 | (株)中国銀行 | 132,445 |

| 7 | (株)セブン銀行 | 127,656 |

| 8 | (株)広島銀行 | 124,908 |

| 9 | (株)伊予銀行 | 120,985 |

| 10 | (株)大垣共立銀行 | 114,668 |

証券会社

上場証券会社のうち、あずさが担当している証券会社は意外と少なく、以下の7社だけです。

ただ大和証券グループの監査を行っているのが、あずさ監査法人です。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | (株)大和証券グループ本社 | 712,601 |

| 2 | 藍澤證券(株) | 18,046 |

| 3 | 東洋証券(株) | 15,767 |

| 4 | (株)マーキュリアインベストメント | 4,224 |

| 5 | 今村証券(株) | 3,887 |

| 6 | 光世証券(株) | 1,245 |

| 7 | マネックスグループ(株) | (データなし) |

電力会社

大手電力会社10社のうち、有限責任あずさ監査法人のクライアントは2社だけです。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | 中部電力(株) | 2,853,309 |

| 2 | 中国電力(株) | 1,314,967 |

放送局

有限責任あずさ監査法人のクライアントは以下の2社だけです。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | TBSホールディングス | 361,954 |

| 2 | (株)テレビ朝日ホールディングス | 302,511 |

電鉄会社

上場電鉄会社は以下の11社が有限責任あずさ監査法人のクライアントです。

JRは民営化の時に各監査法人へ振り分けたのですが、有限責任あずさ監査法人はJR東日本を担当しています。

(単位:百万円)

| 順位 | 社名 | 売上高 |

| 1 | 東日本旅客鉄道(株) | 2,950,156 |

| 2 | 近鉄グループホールディングス(株) | 1,222,779 |

| 3 | 阪急阪神ホールディングス(株) | 760,252 |

| 4 | 名古屋鉄道(株) | 604,804 |

| 5 | 東武鉄道(株) | 569,519 |

| 6 | 京王電鉄(株) | 434,697 |

| 7 | 相鉄ホールディングス(株) | 260,562 |

| 8 | 南海電気鉄道(株) | 227,874 |

| 9 | 広島電鉄(株) | 40,252 |

| 10 | 神戸電鉄(株) | 23,001 |

| 11 | 秩父鉄道(株) | 5,391 |

IFRS

IFRS任意適用会社は現在149社あるのですが、そのうち有限責任あずさ監査法人のクライアントは以下の38社です。

クックパッド株式会社

アサヒグループホールディングス株式会社

キリンホールディングス株式会社

双日株式会社

株式会社トリドールホールディングス

株式会社ブロードリーフ

株式会社ホットリンク

協和発酵キリン株式会社

JSR株式会社

株式会社電通

武田薬品工業株式会社

中外製薬株式会社

参天製薬株式会社

第一三共株式会社

コニカミノルタ株式会社

住友ゴム工業株式会社

住友理工株式会社

旭硝子株式会社

ナブテスコ株式会社

日本電気株式会社

パナソニック株式会社

アンリツ株式会社

日本電波工業株式会社

ティアック株式会社

スミダコーポレーション株式会社

日東電工株式会社

株式会社ニュートン・フィナンシャル・コンサルティング

株式会社ユタカ技研

KYB株式会社

本田技研工業株式会社

八千代工業株式会社

株式会社コロワイド

株式会社リコー

住友商事株式会社

株式会社パルコ

マネックスグループ株式会社

株式会社ゼロ

株式会社光通信

米国基準

米国基準を採用している上場会社は現在19社しか残っていません。そのうち有限責任あずさ監査法人のクライアントは以下の8社です。

富士フイルムホールディングス株式会社

株式会社小松製作所

三菱電機株式会社

株式会社マキタ

TDK株式会社

オリックス株式会社

日本電信電話株式会社

株式会社NTTドコモ

他の監査法人も気になるという人は、こちらの記事もどうぞ。

コメント