公認会計士は、弁護士に並ぶ最難関の国家資格だと言われています。

そんな公認会計士ですが、なるためには公認会計士試験に合格する必要があります。

では公認会計士試験はどのように実施されているのでしょうか。

公認会計士を目指すなら、試験制度をしっかり理解しておくことが必要です。

公認会計士試験の概要

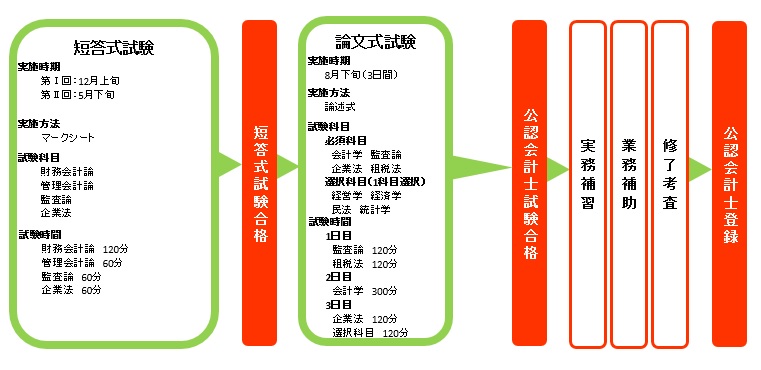

現在の試験制度では公認会計士試験は「短答式」と「論文式」の二段階方式で実施されています。

短答式試験と論文式試験では、試験の実施方法や試験科目が異なります。

そこで以下では、短答式試験と論文式試験のそれぞれについて、見ていきたいと思います。

短答式試験

短答式試験は、公認会計士になろうとする者に必要な専門的知識について、基本的な問題を幅広く出題することにより、論文式試験を受験するために必要な知識を体系的に理解しているか否かを客観的に判定する試験とされています。

実施時期

短答式試験は年2回実施されており、毎年12月と5月に実施されています。いずれかの試験に合格すれば、8月に実施される論文式試験を受けることができます。

平成21年度以前は、短答式試験は年一回の実施でしたが、平成22年度の試験制度改正後は、年二回開催されています。12月の試験で失敗したとしても、5月の試験で再チャレンジすることが可能です。

合格発表は12月の試験が1月下旬、5月の試験が6月中旬に行われます。

実施方法と試験科目

試験はマークシート方式による五肢択一式試験として実施されます。試験科目は、財務会計論・管理会計論・監査論・企業法の4科目となっています。

試験時間と配点

試験時間ですが、企業法が1時間、管理会計論が1時間、監査論が1時間、財務会計論が2時間となっています。配点は財務会計論が200点満点、それ以外は100点満点の合計500点満点となっています。

なお試験は社会人でも受験しやすいよう日曜日に1日で行われることになっています。

合否判定

短答式試験は1科目ごとではなく、4科目の総点数で合否判定されます。また合格基準は総点数の70%を基準として公認会計士・監査審査会が相当と認めた得点比率によって決定されています。但し、1科目でもその満点の40%に満たない科目がある場合には、不合格となることがあります。

もし免除科目がある場合の合否判定は「免除科目を除いた他の科目の合計得点の比率」により判定されます。

合格ライン

合格ラインは毎年変動していますが、最近の合格ラインは以下のように推移しています。

| 年度 | 受験者数 | 合格者数 | 合格率 | 合格ライン | |

| 平成30年 | 12月 | 6,569 | 1,090 | 16.6% | 70%以上 |

| 5月 | 5,346 | 975 | 18.2% | 64%以上 | |

| 平成29年 | 12月 | 6,045 | 1,194 | 19.8% | 71%以上 |

| 5月 | 4,916 | 475 | 9.7% | 64%以上 | |

| 平成28年 | 12月 | 7,030 | 863 | 12.2% | 67%以上 |

| 5月 | 6,331 | 638 | 10.0% | 66%以上 | |

| 平成27年 | 12月 | 7,207 | 883 | 12.3% | 60%以上 |

| 5月 | 6,058 | 624 | 10.3% | 67%以上 | |

| 平成26年 | 12月 | 7,689 | 1,003 | 13.0% | 70%以上 |

| 5月 | 6,567 | 402 | 6.1% | 68%以上 | |

公認会計士の不足が叫ばれる中、ここ数年は高い合格率で推移しています。不足の解消には数年はかかると思いますので、今が公認会計士試験を受験するチャンスです。

なお得点率が40%未満の科目がある場合は、例え全体の合計点数が合格ラインを超えていても不合格になる場合がありますので、苦手科目は作らないことが合格への近道です。

免除制度

短答式試験に合格した人が論文式試験に不合格となった場合は、申請することによって、翌年とその次の年の2年間は、短答式試験の免除を受けることができます。

旧試験制度ではこのような免除制度はなく、毎年短答式試験を受験しなければなりませんでしたので、受験生にとって、合格しやすい試験制度になったと言えます。

また以下に該当する人は、短答式試験の全部あるいは一部を免除されます。

| 免除対象者 | 免除科目 |

| 税理士となる資格を有する者 | 財務会計論 |

| 税理士試験の簿記論及び財務諸表論の合格者及び免除者 | 財務会計論 |

| 大会社・国・地方公共団体等で会計または監査に関する事務または業務等に従事した期間が通算で7年以上になる者 | 財務会計論 |

| 会計専門職大学院において、 ①簿記、財務諸表その他の財務会計に属する科目に関する研究 ②原価計算その他の管理会計に属する科目に関する研究 ③監査論その他の監査に属する科目に関する研究 により、上記①に規定する科目を10単位以上、②及び③に規定する科目をそれぞれ6単位以上履修し、かつ上記①から③の各号に規定する科目を合計で28単位以上履修した上で修士(専門職)の学位を授与された者 |

財務会計論 管理会計論 監査論 |

| 司法試験合格者 | 短答式試験免除 |

論文式試験

論文式試験は、公認会計士になろうとする者に必要な専門的知識を体系的に理解していることを前提として、特に、受験者が思考力、判断力、応用能力、論述力等を有するかどうかに評価の重点を置くことにより、公認会計士になろうとする者に必要な学識及び応用能力を公認会計士試験として最終的に判定する試験とされています。

実施時期

論文式試験は8月中旬の3日間で実施されています。論文式試験は採点に時間を要するため、合格発表は11月中旬となります。

実施方法と試験科目

論文式試験は科目別の論述試験として実施されます。試験科目は必須科目と選択科目があります。必須科目は会計学(財務会計論・管理会計論)、監査論、企業法、租税法となっています。また選択科目は経営学、経済学、民法、統計学の中から1科目を選択することが必要です。

試験時間と配点

論文式試験は3日間にわたり実施されます。1日目は監査論(120分)、租税法(120分)2日目は会計学(午前120分、午後180分)、3日目は企業法(120分)、選択科目(120分)となります。

各科目の配点は、会計学が300点、その他科目は100点の合計700点となります。

合否判定

論文式試験は1科目ごとではなく、5科目で合否判定されます。合格基準は52%の得点比率を基準として公認会計士・監査審査会が相当と認めた得点比率で決定します。但し、1科目でも得点比率が40%に満たない科目がある場合には、不合格となることがあります。

免除科目がある場合の合否判定は、「免除科目を除いた他の科目の合計得点の比率」により判定されます。不合格者の中で一部の科目で相当の成績を得たと認められる者は、以後2年間申請により論文式試験の当該科目が免除となります。

合格ライン

論文式試験の合格ラインはここ数年52%以上で変動はありません。合格率についてもここ数年は論文式試験の受験者の3分の1以上が合格しています。

| 年度 | 受験者数 | 合格者数 | 合格率 | 合格ライン |

| 平成30年 | 3,678人 | 1,305人 | 35.5% | 52%以上 |

| 平成29年 | 3,306人 | 1,231人 | 37.2% | 52%以上 |

| 平成28年 | 3,138人 | 1,108人 | 35.3% | 52%以上 |

| 平成27年 | 3,086人 | 1,051人 | 34.1% | 52%以上 |

| 平成26年 | 2,994人 | 1,102人 | 36.8% | 52%以上 |

科目免除

以下に該当する人は、論文式試験の一部を免除されます。

| 免除対象者 | 免除科目 |

| 税理士となる資格を有する者 | 租税法 |

| 不動産鑑定士試験合格者 | 経済学または民法 |

| 司法試験合格者 | 企業法および民法 |

公認会計士になるなら今がチャンスです。公認会計士になりたい人は、こちらの記事も読んでみてください。

コメント