公認会計士試験は、司法試験に並ぶ最難関の試験であると言われています。

では実際の試験ではどのような問題が出題されているのでしょうか。

これから公認会計士を目指してみようかと考えている方にとっては、どんな問題が出題されるのか、気になるところだと思います。

ここではそのような方のために、公認会計士試験の各試験科目ごとの問題の出題傾向やその対策方法、過去問や模範解答などについてまとめています。

これから公認会計士を目指そうと考えている方は、この記事を読んで、公認会計士試験の正しいイメージを持つようにしてください。

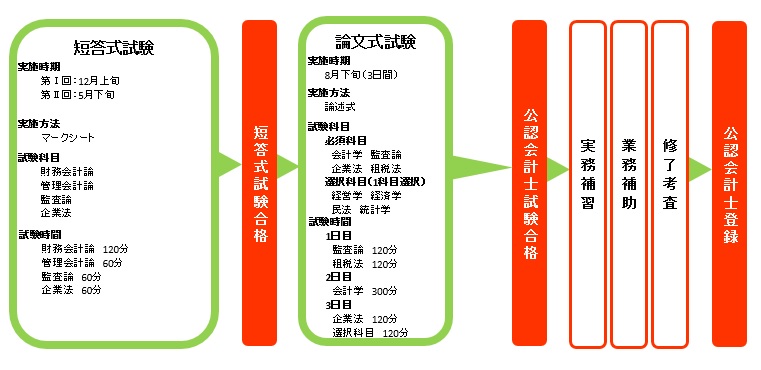

なお公認会計士試験の概要については、こちらの記事で確認してください。

試験科目は六科目

短答式試験はマークシート方式による五肢択一式試験として実施されており、試験科目は、財務会計論・管理会計論・監査論・企業法の4科目となっています。

また論文式試験は、必須科目の会計学(財務会計論・管理会計論)、監査論、企業法、租税法と選択科目の経営学、経済学、民法、統計学の中から選択した1科目で実施されます。

両方を合わせると、財務会計論・管理会計論・監査論・企業法・租税法と五科目と選択科目一科目の合計六科目の学習が必要となります。

財務会計論

公認会計士が行う監査は財務諸表を対象に行われるのですが、監査を行う公認会計士自身が、監査対象である財務諸表を深く理解していなければなりません。

そのため公認会計士試験において、財務会計論が試験科目とされており、その理解力が試されることになります。

財務会計論は短答試験では200点/500点、論文試験では200点/700点を占める科目であり、配点が最も大きい科目となっています。

試験範囲が非常に広く、多くの勉強時間を取られる科目です。

問題の出題傾向

公認会計士試験の財務会計論は「計算」と「理論」から出題されます。

「計算」は、企業等の簿記手続の理解に必要な基本原理、仕訳、勘定記入、帳簿組織、決算及び財務諸表の作成について出題されます。

また商品売買や特殊商品売買、帳簿組織、本支店会計、在外支店会計、連結会計といった一般構造論点に加えて、外貨建会計、税効果会計、金融商品会計、退職給付会計、企業結合会計といった特殊会計論点からも幅広く出題されます。

「理論」は、企業等の財務諸表の作成及び理解に必要な会計理論、会計諸規則及び諸基準並びに会計処理手続について出題されます。

ここでいう会計諸規則及び諸基準の範囲には、会社計算規則、財務諸表等規則等の他、基本的には企業会計審議会の意見書及び企業会計基準委員会の企業会計基準が含まれますが、これらの意見書及び基準の解釈上必要な場合には、企業会計基準委員会の適用指針及び実務対応報告、日本公認会計士協会の実務指針等も適宜出題範囲となります。

また、現行の会計諸規則及び諸基準に関する知識のみでなく、それらの背景となる会計理論及び国際会計基準等における代替的な考え方も出題範囲とされています。

なお、公会計及び非営利会計の分野は、当分の間、出題範囲から除外するとされています。

対策方法

「計算」についての出題範囲は日商簿記検定1級とほぼ同等ですが、出題内容については、質量とも日商簿記検定以上の内容が出題されています。

学習を始めたばかりの方は、まずはインプット(知識の吸収)に務めることが必要です。

出題範囲とされている各論点について、内容を正しく理解し、それぞれの論点ごとの典型的な計算問題を解けるようになるようにしてください。

学習の初期段階では、計算スピードをあまり意識する必要はありません。

むしろ計算問題を解くためにワークシートの作り方などを確実にマスターすることに集中することが必要です。

そして各論点の計算問題がマスターできたら、総合問題に数多く当たるようにします。

典型的にな総合問題を何度も繰り返し解くことによって、解法を体にしみこませます。そうすることによって、計算スピードも上がり、時間内に収めることができようになります。

また「計算」については、体得した計算スピードを維持するために、少なくとも2日に一度は総合問題を解くようにしましょう。そうすることによって、計算スピードを試験まで維持することが可能です。

「理論」についても、まずはインプットに注力することが必要です。

新しい会計基準や改正も頻繁にありますので、これらについても出題範囲に含まれる場合は、対策する必要があります。

また論文式試験を睨んだアウトプットのトレーニングにも取り組む必要があります。

問題文を読み、持っている知識を総動員して解答を組み立てるのですが、いくら知識があってもトレーニングなしでは解答を組み立てることはできません。

専門学校で実施されている答練を利用して、アウトプットのトレーニングも行うようにしてください。

専門学校の講師による解答の添削を繰り返し受けて、必要な解答の組み立て方をマスターするのが近道です。

管理会計論

管理会計論は経営者が経営管理を行うために用いる手法を理解しているか試される試験科目です。

具体的には製品を製造するためのコスト計算や会社の各セグメント別の業績管理や収益性評価などに関して理解が試されます。

短答試験では100点/500点、論文試験では100点/700点を占める科目で、計算の試験範囲はそれなりに広く、多くの学習時間が必要となる試験科目です。

問題の出題傾向

公認会計士試験の管理会計論の分野には、「原価計算」と「管理会計」が含まれています。

「原価計算」は、材料、仕掛品及び製 品等の棚卸資産評価並びに製品に関する売上原価の計算について出題されます。

「管理会計」は、利益管理、資金管理、戦略的マネジメント等を含み、会計情報等を利用して行う意思決定及び業績管理に関連する内容について出題されます。

また管理会計論の試験では、出題は「計算」と「理論」の双方で出題されます。

なお、政府・自治体・非営利組織の管理会計の分野は、当分の間、出題範囲から除外するとされています。

対策方法

出題範囲は日商簿記検定1級の工業簿記及び原価計算とほぼ同等ですが、公認会計士試験においては、より深い理解力を試すような問題が出題されます。

出題範囲が多岐にわたるため、多くの学習時間が必要となります。とはいえ、財務会計論の計算に比べると、そのボリュームは半分程度ですので、身構える必要はありません。

短答式試験では、管理会計論の全分野から幅広く出題されます。問題は様々な角度から管理会計論の理解を試すように出題されます。しかしながら、論文式試験用に学習を進めていき、直前期になって短答式試験の対策を行えば、大丈夫です。

「理論」は「計算」ほどボリュームは多くありません。また他の理論科目と比べてもボリュームは少なく感じると思います。

ただし論文式試験では、「計算」問題と「理論」問題がリンクして出題される傾向にあります。そのため「理論」と「計算」の関係性に意識しながら学習を進めることが重要です。

また近年は単に知識の有無を問う問題ではなく、受験者の理解力を問う問題が出題される傾向にあります。そのため試験委員の出題意図を読み取って、解法を導き出す「思考力」も養う必要があります。

「思考力」を養うためには、必要な知識をインプットするだけではなく、身に着けた知識を駆使して、解法を導き出すアプトプットのトレーニングが必要です。

監査論

監査は公認会計士の独占業務であり、公認会計士の中心的業務です。公認会計士試験の監査論では、監査の枠組みや理論的背景についての理解を試されることになります。

監査論は短答式試験では100点/500点、論文式試験では100点/700点を占める科目です。

短答式試験では、解答が割れるような問題は出題されず、基準等を正しく理解していれば解答できるような問題が出題される傾向があります。

また近年の論文式試験では、基準等を理解したうえで、思考力や判断力を問うような問題が出題されています。

問題の出題傾向

監査論の分野には、公認会計士による財務諸表監査を中心とした理論、制度及び実務が含まれます。

具体的には、財務諸表監査、中間監査、四半期レビュー及び内部統制監査の理論、制度及び実務が出題範囲となります。

このうち制度に関する出題範囲の中心となるのは、わが国の監査の基準の設定主体である企業会計審議会が公表する監査基準等及び公認会計士による財務諸表の監査に係る諸法令となります。

またあわせて監査に関する基準の理解ないし解釈に必要な場合において、日本公認会計士協会の実務の指針も適宜出題範囲に含むとされています。

また公認会計士としての職業倫理、その他内部監査や監査役等の監査の概要も、公認会計士による財務諸表の監査の理解にとって重要なため、出題範囲に含むとされています。

なお現行の基準や法令に関する知識のみでなく、それらの背景となる監査の理論や考え方、実務慣行等からも出題されます。

対策方法

公認会計士試験の監査論では、計算問題は出題されず、理論問題のみとなります。

また財務会計論や管理会計論に比べると出題範囲が狭く、比較的学習ボリュームの少ない科目です。

しかしながら監査制度は毎年のように改正されていますので、常に最新の基準等に基づき学習を進める必要があります。

また初学者にとっては、聞きなれない用語や考え方が多数出てくるため、とっつきにくい科目でもあります。

そのためある程度はテクニカルタームの意味を暗記したりする必要があります。

しかしながら監査基準や委員会報告書を丸覚えするような学習方法は不要ですし、そのような学習方法では本試験では太刀打ちすることはできません。

公認会計士が行う監査では、企業の財務諸表の異常を感知して、不正や誤謬を発見することが求められています。

そのため公認会計士試験でも、単なる知識の有無を問う問題ではなく、監査現場で発揮される思考力、判断力が備わっているかどうか、監査に関する本質的理解を試すような試験問題が出題されています。

企業法

公認会計士が行う法定監査は、金融商品取引法や会社法などの法律に基づき制度が定められています。

また企業の監査役や会計監査人を含む会社の機関は会社法等に従って設置されています。さらに企業活動は商法や会社法などに代表される企業法の枠内で行われることになります。

こうしたことから公認会計士試験でも、会社法や商法、金融商品取引法などの知識が問われることになっています。

企業法は短答式試験では100点/500点、論文式試験では100点/700点を占める科目です。

問題の出題傾向

公認会計士試験の企業法の分野には、会社法、商法(海商並びに手形及び小切手に関する部分を除く)、金融商品取引法(企業内容等の開示に関する部分に限る)及び監査を受けるべきこととされている組合その他の組織に関する法が含まれています。

会社法に関しては、会社法の全体が出題範囲とされています。

商法に関しては、商法第1編(総則)及び第2編(商行為)が出題範囲とされており、第3編(海商)は出題範囲に含まれていません。

金融商品取引法については、企業内容等の開示に関する金融商品取引法第2章を中心として出題されます。ただし同法第1章(総則)及び監査証明並びに開示に関する民事責任、刑事責任及び行政処分(課徴金制度を含む)については、出題範囲とされていますので留意が必要です。

さらに、同法第2章の2(公開買付けに関する開示)、第2章の3(株券等の大量保有の状況に関する開示)、第2章の4(開示用電子情報処理組織による手続の特例等)、第2章の5(特定証券情報等の提供又は公表)についても、出題範囲とされています。

なお監査を受けるべきこととされている組合その他の組織に関する法については、当分の間、出題範囲から除外するとされています。

対策方法

短答式試験では出題範囲全般から広く出題されています。

内容は条文の内容を中心とした基礎的内容が出題されています。近年の試験では、多少細かな知識も問われる傾向もありますが、しっかりした学習を進めることによって、高得点を狙うことも可能です。

論文式試験では、会社法からの出題が中心になります。

企業法の論文式試験では長文の記述が求められます。したがってアウトプットのためのトレーニングも必要になります。答案は何をどのような順番で書けばよいか、ある程度「型」が論点ごとに決まっています。しかしこの「型」は問題のタイプによっても異なります。したがって、専門学校の答練を利用して、アウトプットのトレーニングを繰り返し行い、この「型」をマスターすることが必要です。

なお論文式試験では、これまで金融商品取引法について出題されたことはありません。

大問1問50点分を金融商品取引法から出題することは考えにくいですが、資金調達や組織再編などに絡めて、有価証券の募集、売出し、公開買付制度、大量保有報告制度、民事責任などを問うような問題は出題の可能性があると考えられますので、論文式試験でもそれなりに対策を行う必要があります。

租税法

公認会計士が行う財務諸表監査では、企業の法人税や消費税といった税金計算が適切に行われているかも監査の対象になります。従って公認会計士試験では、企業が行う税金計算の妥当性を確かめることができるかどうか、その理解力が試されることになります。

租税法は短答式試験では出題されませんが、論文試験では100点/700点を占める科目です。

租税法は、出題範囲が広く、多くの勉強時間を取られる科目の一つです。租税法は「計算」と「理論」から出題されます。税目としては法人税の割合が最も大きく、次いで消費税、所得税となっています。

問題の出題傾向

公認会計士試験の租税法の分野には、租税法総論及び法人税法、所得税法などの租税実体法が含まれるとされています。

租税実体法については、法人税法を中心として、所得税法、消費税法の構造的理解を問う基礎的問題が出題されます。

また必要に応じ、これらに関連する租税特別措置法、並びに法令の解釈・適用に関す る実務上の取り扱いについても問われます。

国際課税については、法人税法に規定する外国法人の法人税のほか、 所得税法に規定する非居住者及び法人の納税義務並びに外国税額控除のみが出題範囲とされています。

そのため例えば、タックスヘイブン税制、移転価格税制、過少資本税制は出題範囲から除外されます。また、連結納税制度については、当分の間、出題範囲から除外するとされています。

なおグループ法人単体課税制度は出題範囲に含まれますが、相続税法、租税手続法、租税訴訟法及び租税罰則法については、当分の間、出題範囲から除外するとされています。

対策方法

「計算」はマスターするまで繰り返しトレーニングを行う必要があるため、多くの学習時間を必要とします。

租税法の「計算」方法は、税法で定められているのですが、この「計算」方法をしっかり身につけることが重要です。

従って「計算」方法が自分のものになるまで、繰り返しトレーニングを行います。そうすることにより「計算」方法が身につけば、「計算」で高得点を狙うことも可能です。

学習を始めたばかりの頃は、まず個別論点ごとの調整「計算」の方法を学ぶことになります。

そして個別論点ごとの「計算」方法がマスターできたら、総合問題を解くようにして、時間配分のコツなどを身につけていきます。

租税法は短答式試験では出題されないため、後回しになりがちな科目です。

第Ⅰ回(12月)短答式試験を受験する場合は、短答式試験終了まで租税法には手を付けない方法もあると思います。

しかしながら第Ⅱ回(5月)短答式試験を受験する場合は、論文式試験までの残り時間で合格水準までレベルを上げるのは困難です。

目標は短答式試験合格ではなく、論文式試験合格です。短答式試験前から時間配分には留意して学習を進めるようにしてください。

「理論」は「計算」に比べボリュームは少なめです。また他の理論科目と比べてもボリュームは少なめです。

「計算」方法をマスターした後、「理論」の学習を進めるのがよいでしょう。

その際に、専門学校のテキストや答練で扱っている論点については、本試験で出題された場合に解答できなければ、致命傷になりかねません。

これらの論点については、本試験で出題されても必ず回答できるようにしておく必要があります。

また本試験では、知らない論点が出題される場合もあります。このような場合でも知らない論点だからとあきらめてはいけません。

多くの受験生が解答できない中、学習してきた知識を総動員して、部分点狙いで解答することによって、合格点を勝ち取ることができるのです。

経営学

公認会計士試験の論文式試験は、必須科目4科目(会計学(財務会計論、管理会計論)、監査論、企業法、租税法)と選択科目(経営学、経済学、民法、統計学)から選択した1科目の合計5科目からなる試験です。

経営学はこの選択科目のうちの1つです。

公認会計士が財務諸表監査を行うとき、検討対象は企業の表面的な財務情報に留まりません。企業活動の本質を捉え、その結果として表示される財務諸表の適否を検討します。

そのため公認会計士には、企業活動の本質を理解する力が求められており、公認会計士試験でもその理解力が試されることになります。

選択科目は短答式試験では出題されません。論文式試験では100点/700点を占める科目です。

問題の出題傾向

公認会計士試験の経営学の分野には、経営管理と財務管理が含まれます。

経営管理は経営管理の基礎及び経営管理の個別領域のうち、経営戦略、経営計画、経営組織、組織行動、経営統制が出題範囲となります。

また財務管理については、資金調達、投資決定、資本コスト、資本構成、ペイアウト政策、運転資本管理、企業評価と財務分析、資産選択と資本市場、デリバティブとリスク管理が出題範囲となります。

なお生産管理及び販売管理は、当分の間、出題範囲から除外するとされていますので、留意が必要です。

対策方法

公認会計士試験では4科目ある選択科目(経営学、経済学、民法、統計学)から1科目を選択して受験することになります。選択科目は願書提出時に選択して提出します。

この選択科目ですが、受験生の多くが経営学を選択します。

これは経営学が他の科目に比べ、ボリュームの少ない科目であり、比較的多くの学習時間を要するとされる経済学や民法のおおよそ半分程度の時間でマスターできるといわれているためです。

また受験生が多い科目のほうが、専門学校も力を入れて指導する傾向があり、マイナーな科目は、指導力が不足するケースも考えられますので、選択科目を決定するにあたっては、慎重に選ぶようにしてください。

従って過去に司法試験を受験しており、民法にかなりのアドバンテージがあるなど、他の科目で余程のアドバンテージがない限り、経営学を選択するのがよいでしょう。

経営学の試験では経営管理と財務管理から出題されます。試験は教科書的な問題から実際の企業で課題となっているような時事問題まで幅広く出題されています。

出題形式は、大問で出題した問題に長文で解答させるような出題ではなく、せいぜい5行以内の文章で解答させる形式の出題が続いています。

従って解答を簡潔に文章にまとめる力も必要となります。

学習の初期段階では、専門学校のテキストを通読するなど、インプットに注力して学習を進めることになります。

その後、専門学校の答練を通じてアウトプットのトレーニングを行うことによって、本試験での合格点を目指すことになります。

経済学

経済学も選択科目のうちの1つです。

経済学は、企業や消費者の経済行動や個々の財・サービスの需給に対する分析を行うミクロ経済学と、一国の経済全体または世界経済全体を分析するマクロ経済学に大別されます。

ミクロ経済学とは、消費者と生産者を分析対象とし、資源の配分について研究する学問です。市場と需要・供給、市場の失敗などが出題されます。

またマクロ経済学とは、経済全体の動向を研究対象とし、GDP、国民所得、失業率、インフレなどをもとに経済指標、経済政策について研究する学問です。国民所得、インフレギャップ・デフレギャップなどが出題されます。

選択科目は短答式試験では出題されません。論文式試験では100点/700点を占める科目です。

問題の出題傾向

公認会計士試験の経済学の出題範囲は、ミクロ経済学とマクロ経済学の両方とされています。

ただし出題は基礎的な理論の理解を問う内容になります。ここでいう基礎的な理論とは、多くの大学で必修とされているミクロ経済学とマクロ経済学の内容を意味します。

出題は計算問題だけではなく、理論問題として出題される可能性もありますが、近年はほぼ計算問題として出題されています。

例えば問題で与えられた指標などを使い、価格や生産量などを求めるような問題が出題されます。

対策方法

経済学の計算問題では数学の知識が必須です。

具体的には高校数学ⅠA、ⅡB及びⅢの一部の知識が必要になります。

従って大学受験で数学を選択しなかった人や数学に苦手意識を持っている方は、経済学を選択してはいけません。

もし数学が得意で、かつ大学等で経済学を学んできており、他の科目に比べ相当のアドバンテージがある場合は、経済学を選択することも考えられます。

経済学の試験問題は、答練などで解いたことのある典型問題が出題されやすく、100点満点を狙うことも可能な科目であるため、アドバンテージがある場合は、得点源にすることも可能です。

解答を行うにあたっては、計算結果のみならず、計算過程を表記することが求められます。従って専門学校の答練などを通じたアウトプットのトレーニングも行うようにしましょう。

民法

民法も選択科目のうちの1つです。

民法では売買契約などの日常行う行為を規律する法律を学習することになります。

選択科目は短答式試験では出題されません。論文式試験では100点/700点を占める科目です。

問題の出題傾向

公認会計士試験の民法の分野は、財産法の分野と家族法の分野に大別されます。

このうち財産法の分野、すなわち 民法第1編[総則]、同第2編[物権]及び同第3編[債権]並びに関連する特別法が出題範囲となります。

関連する特別法とは、一般社団法人及び一般財団法人に関する法律(第1章、第2章、第3章及 び第6章)、不動産登記法、動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律、 仮登記担保契約に関する法律、利息制限法、消費者契約法(第1章及び第2章)、借地借家法、失 火ノ責任ニ関スル法律及び製造物責任法です。

なお家族法(民法第4編[親族]、同第5編[相続])については、家族関係に固有の論点は、当分の間、出題範囲から除外するとされています。また、関連する特別法のうち、不動産登記法における固有の論点も、 当分の間、出題範囲から除外するとされていますので留意が必要です。

対策方法

司法試験の受験経験などがある人は、他の科目を選択するよりも短時間で合格点を狙うことも可能なので、民法を選択することも考えられます。

司法試験でも民法の出題と公認会計士試験での出題を比べると、難易度は公認会計士試験での出題の方が低く、基礎的な内容を問う出題がなされています。

司法試験でも出題では、論点が複合的に絡みあっているため、難解になるのですが、公認会計士試験での出題は、司法試験での出題に比べ素直な問題が出題されています。

ただし民法の学習にアドバンテージがある人でも、今から民法を選択するのは慎重になってください。

2017年5月26日に参議院本会議で民法改正法が承認され、成立しています。

今回の改正は120年ぶりの大改正となり、学習を進めていくうえで、混乱が予想されますので、当面の間、民法を選択するのは避けた方が良いでしょう。

統計学

統計学も選択科目のうちの1つです。

統計学では、ある程度以上の数のバラツキのあるデータの性質を調べたり、大きなデータ(母集団)から一部を抜き取って、その抜き取ったデータ(標本)の性質を調べることで、元の大きなデータの性質を推測したりするための方法論を学習します。

選択科目は短答式試験では出題されません。論文式試験では100点/700点を占める科目です。

問題の出題傾向

公認会計士試験の統計学の分野には、記述統計、確率、推測統計、相関・回帰分析の基礎が含まれるとされています。

記述統計とは統計の手法のひとつで、収集したデータの平均や分散、標準偏差などを計算して分布を明らかし、データの示す傾向や性質を把握する手法のことをいいます。

また確率とは、偶然性を持つある現象について、その現象が起こることが期待される度合い、あるいは現れることが期待される割合のことをいいます。

推計統計とは、無作為抽出された部分集団(抽出集団、標本集団)から抽出元全体(母集団)の特徴、性質を推定する手法のことをいいます。

相関・回帰分析とは、複数の変数間にどの様な関係があるかを調べる手法のことをいいます。

公認会計士試験の統計学では、これらについて基礎的な内容が出題されます。

対策方法

統計学は必要となる理論は限定的で、暗記すべき論点が少ない科目です。

そのため、学習時間は経営学同様、比較的多くの学習時間を要するとされる経済学や民法のおおよそ半分程度の時間でマスターできるといわれています。

特に最近の本試験では、基礎的内容の出題が続いており、初学者でも十分に合格が狙える科目です。

なお統計学の計算問題では数学の知識が必須です。具体的には高校数学ⅠA、ⅡB及びⅢの一部の知識が必要になります。

従って大学受験で数学を選択しなかった人や数学に苦手意識を持っている方は、統計学を選択してはいけません。

数学が得意な人は、経営学に代えて統計学を選択する方法もあります。

公認会計士試験の過去問(模範解答もあり)

過去の公認会計士試験の試験問題は以下のリンク先から入手可能です。

令和5年の問題と解答

令和5年の公認会計士試験の問題と解答は以下から入手してください。

短答式試験

| 問題 | 解答用紙 | 解答 | |

| 第Ⅰ回 | 解答 | ||

| 第Ⅱ回 | ー | ー | ー |

論文式試験

| 問題 | 解答用紙 | 解答 | |

| 論文式 | ー | ー | ー |

令和4年の問題と解答

令和4年の公認会計士試験の問題と解答は以下から入手してください。

短答式試験

| 問題 | 解答用紙 | 解答 | |

| 第Ⅰ回 | 解答 | ||

| 第Ⅱ回 | 試験問題の誤り |

論文式試験

| 問題 | 解答用紙 | 解答 | |

| 論文式 | 会計学(午前) | 会計学(午前) | 解答(TAC) |

令和3年の問題と解答

令和3年の公認会計士試験の問題と解答は以下から入手してください。

短答式試験

| 問題 | 解答用紙 | 解答 | |

| 第Ⅰ回 | 解答 | ||

| 第Ⅱ回 | 未実施 | 未実施 | 未実施 |

論文式試験

| 問題 | 解答用紙 | 解答 | |

| 論文式 | 会計学(午前) | 会計学(午前) | 会計学(午前) |

令和2年の問題と解答

令和2年の公認会計士試験の問題と解答は以下から入手してください。

短答式試験

| 問題 | 解答用紙 | 解答 | |

| 第Ⅰ回 | 解答 | ||

| 第Ⅱ回 | 試験問題の誤り |

論文式試験

| 問題 | 解答用紙 | 解答 | |

| 論文式 | 会計学(午前) | 会計学(午前) | 監査論 |

令和元年の問題と解答

令和元年の公認会計士試験の問題と解答は以下から入手してください。

短答式試験

| 問題 | 解答用紙 | 解答 | |

| 第Ⅰ回 | 解答 | ||

| 第Ⅱ回 | 解答 |

論文式試験

| 問題 | 解答用紙 | 解答 | |

| 論文式 | 監査論 | 監査論 | 監査論 |

まとめ

公認会計士試験では上記のような問題が出題されています。

公認会計士に興味を持った人は、実際の試験問題をイメージできたでしょうか。

コメント